集成电路和软件产业再迎财税利好政策 | 毕马威

第二十九期 二零二零年八月

摘要:

2020年8月4日,国务院发布《新时期促进集成电路产业和软业产业高质量发展若干政策》,从财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等方面提出了37项支持集成电路产业和软件产业发展的政策措施。其中,出台的财税政策优惠力度之大,企业需对这些政策密切关注以及时享受相关优惠。

背景

2000年和2011年,中国政府分别出台过扶持集成电路产业和软件产业发展的政策文件。8号文的出台是对前两个文件的进一步升级,也表明了中国政府在复杂国际环境背景下为两大产业发展打造更好发展环境的决心。升级后的8号文与之前政策相比有了较多的变化,涉及的范围也更为全面,并且强调要深化产业国际合作,提升产业创新能力和发展质量。

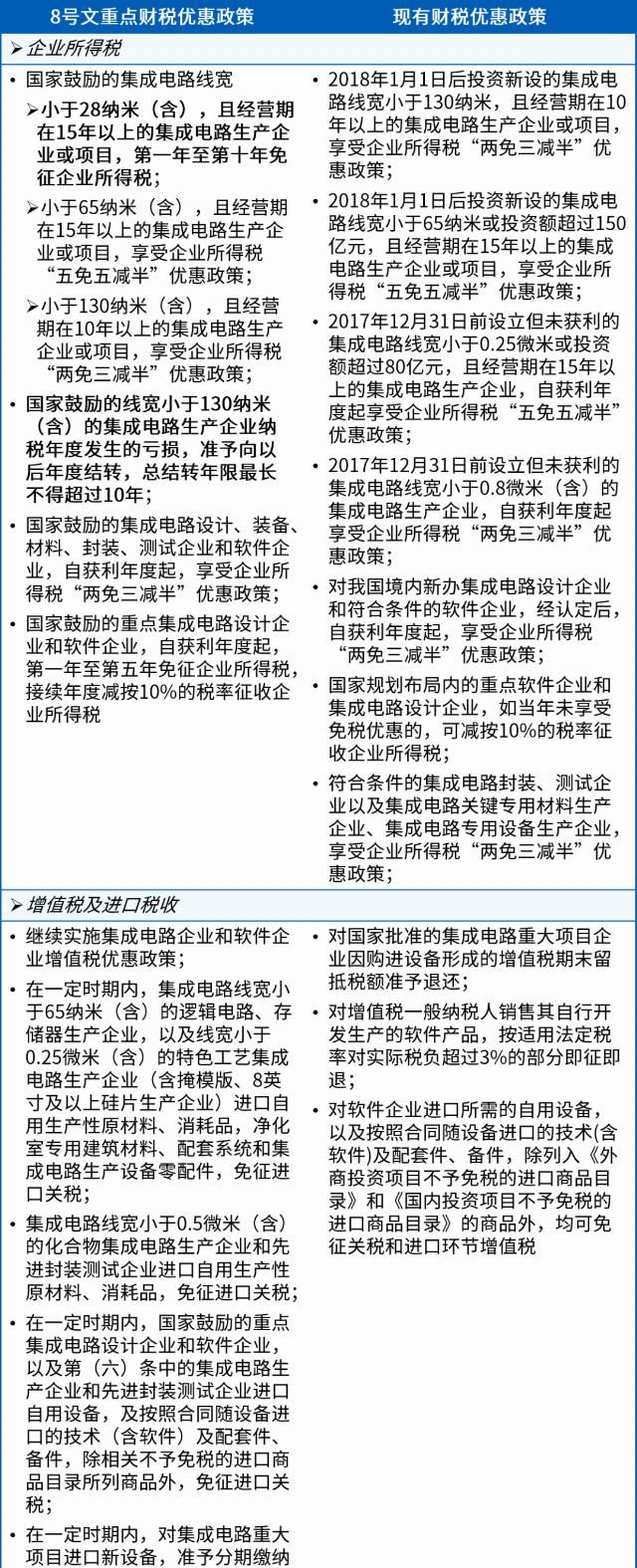

8号文推出的财税相关政策可以说是这些政策中的重中之重,优惠力度空前,比如新增对集成电路线宽小于28纳米,且符合一定经营期条件的集成电路生产企业或项目,给予十年免征企业所得税优惠。在本期快讯中,我们将对8号文和现有的财税政策进行对比分析,并为您提出相关建议。

毕马威观察

通过以上对比我们观察到:

8号文延续了之前对集成电路分段实施优惠政策,按照技术标准等级进行了细分。例如对线宽28纳米以下的集成电路生产企业或项目给予了前所未有的十年企业所得税免征优惠,此举可以为企业进一步减低税负,鼓励企业进一步创新并更多地投入到更先进和高端技术的研发中;

对集成电路线宽小于65纳米或130纳米的集成电路生产企业或项目,企业所得税政策保持不变;

符合条件的集成电路生产企业发生的亏损可以从现在向后结转5年延长至10年;

8号文对进口税收的优惠设定了期限。最近一段时间,全球贸易限制影响了高端零部件流向中国,因此可以看出国家还是旨在鼓励企业加大自主研发力度,减少海外集成电路和软件产品的依赖度;

此外,8号文明确凡在中国境内设立的符合条件的集成电路企业和软件企业,不分所有制性质,均可享受上述相关政策。因此,不论国有、民营还是外资企业均可以享受政策支持。

值得注意的是,8号文明确提出对国家鼓励的集成电路生产企业项目、重点集成电路设计企业和软件企业,实行“清单”管理,由国家发改委、工信部会同相关部门制定;对国家鼓励的集成电路设计、装备、材料、封装、测试企业实行“条件”管理,由工信部会同相关部门制定。具体的“清单”和“条件”管理办法目前尚不清楚。

毕马威建议

8号文推出的财税优惠力度空前,但目前尚未出台具体的落地文件。我们建议集成电路企业和软件企业密切关注这方面的政策动态,并对自身情况提前评估,尽早做出筹划。

尤其是针对不同优惠所规定的“清单”和“条件”管理的不同管理模式,企业需要根据其实际情况,密切关注后续政策动态,为“进入清单”或“符合条件”做好准备。

毕马威也将继续跟踪后续的配套政策,为企业给予相关的专业意见和建议。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。